个人征信的重要性,恐怕已经超过了你的想象。

人无信则不立,业无信则不兴。你以为,只有在买房、买车需要申请贷款时才需要征信记录?那就太天真了。

个人任职资格的审查、出国旅游、出国求学等都会涉及到征信记录的查询。如果出现个人征信记录较差,不仅会影响个人借贷事宜,严重的还会变成“老赖”,之后可谓是寸步难行,坐高铁、火车、飞机、轮船等交通工具都会被拒绝,甚至孩子想上当地的重点学校,涉及到父母的征信考核,也会让孩子断送前途。

于是,随着征信重要性的日益提升,一天围绕征信修复的灰色产业链也浮出水面。

目前,市面上存在大量征信修复机构,一方面业界缺乏对这类服务性质的明确界定,也缺乏有效的行为规范和相关监管;另一方面部分此类业务的从业者利用申请人相关知识的缺乏,直接从事欺诈行为甚至诈骗活动,或利用监管上的漏洞从事伪造文件等违法、犯罪行为。

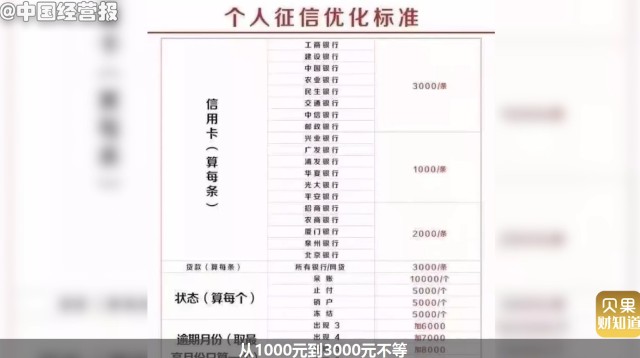

这些所谓的“征信修复机构”声称内部有人,可以永远修复征信。从收费来看,一条不良征信的修复价格从1000到3000块不等。

那么,花钱修复征信是否靠谱?

裁判文书网公布的多起案件指出,这类所谓的“征信修复中介”手法多种多样,有的收取高额费用后失联,有的教唆个人用“非恶意逾期”理由无理申诉,或运用虚假材料等非法手段以图修改不良信息,通常修改失败后不退款或失联。

不仅如此,对“买家”而言,利用非常规手段不仅不能清除展示无误的不良信用记录,甚至会对个人造成不良影响。

根据官方给出的口径:个人征信由中国人民银行征信中心统一管理,任何机构和个人无权擅自删除真实无误的信用记录。征信系统中不存在征信修复这一说法!所谓的“征信修复师”一般就是采取恶意篡改信息,提供虚假材料等违法手段来获取银行信任,或是假扮用户来应付银行或监管部门。这种行为需要承担相应的违法责任。

有专家表示,通过不良第三方,不仅可能无法修复征信记录,而且存在诸多隐患。那些所谓的“征信修复”,大多通过伪造各种材料和法律文书,向监管部门恶意投诉,已经涉嫌非法犯罪,应进行严厉打击。

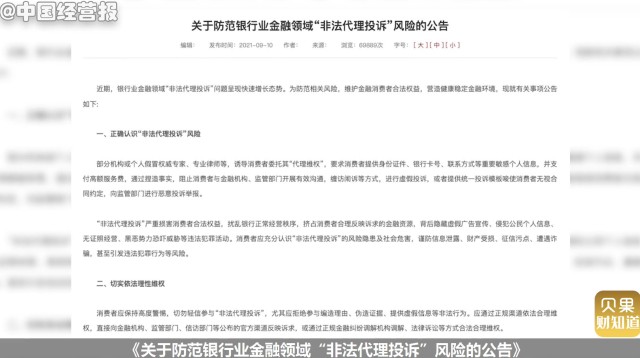

中国银行业协会发布《关于防范银行业金融领域“非法代理投诉”风险的公告》,揭露了部分组织或个人为谋取非法利益,通过代理投诉收集消费者个人隐私信息,侵害金融消费者合法权益,扰乱正常金融秩序的乱象,而这也是当下金融监管、金融机构直面的一项新型网络犯罪。

最关键的问题来了,征信花了,怎么办?

如果您认为个人信用报告上的信息存在错误、遗漏,唯一的正确做法是,向征信机构或者信息提供者提出异议,而且正规异议处理渠道无需任何手续费。

同时,根据征信系统《征信业管理条例》第十六条规定,“落实对个人不良信息的保存期限自不良行为或者事件终止之日起为5年;超过5年的,在信用报告中不再展示”。简言之,从还清逾期欠款之日起,逾期记录保存5年,5年后该笔逾期记录将会在个人信用报告中删掉。