近期几乎所有的财经媒体都在谈论恒大,那么老伊今天也想就着恒大的热度,来谈谈这个庞然大物,到底犯了哪些经营、投资上的忌讳。

作为国内的地产龙头,恒大如何倒塌的?归根就地便是一个原因,因为此前太顺利,太过于成功,就像是人一样,总认为成功的模式可以多次复制,却在时局变化下不知盛极而衰的道理,因此逐渐走向崩溃。

我们都知道,就股票而言,上涨是下跌的唯一理由,下跌也是上涨的唯一基础。中国房地产公司最大的弊病就是杠杆率太高。如果企业处于扩张期,那么高杠杆会帮助企业获取更高的收益,更快地占领市场,赚到更多的钱。但如果行业的大局出现变革,需求开始转向,高杠杆率就是企业的最大包袱,成为压垮骆驼的最后一根稻草。

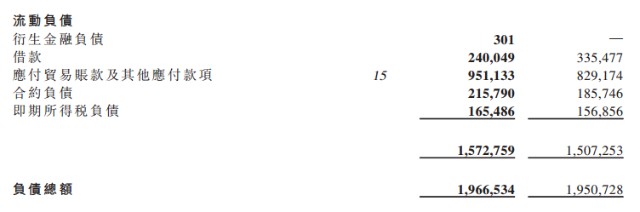

从财务报表上看,恒大的负债率约为80%,与动不动就150%,200%的房企负债率对比看,恒大似乎还算是谨慎的,可问题是,它的基数太大了。截止到2021年6月30日,恒大的短期借款为2400亿元,应付账款和票据接近6700亿元,还有3000多亿元的长期负债,而账上的现金不过才800多亿,其中700多亿还不能随意使用。用咱们此前讲财报的通用语来说,财务质量是够差劲的。

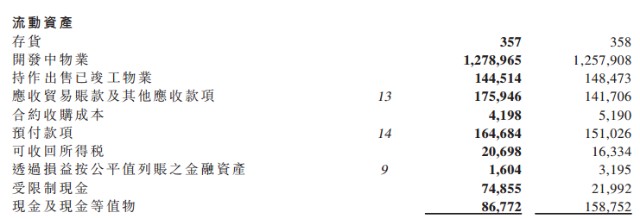

有朋友可能会纳闷儿?这么高的负债,这么低的现金流,那么恒大的资产都去哪儿了呢?其实恒大绝大多数值钱货都在存货之中。一般情况下,房企财报资产负债表中的存货,主要指未开发但已支付资金的土地和已签合同但未交付的建设用地及工程。说白了就是地产商屯的地和需要交付的房子。

原本恒大可以拿这些土地和房子去银行那贷款以支持企业运转,当然,他们过去也就是这么做的,可惜的是去年三条红线直接挡住了房企这条融资之路。

三条红线分别是:

(1)剔除预收款后的资产负债率不超过百分内之七十

(2)净负债率不超过百分之百;

(3)现金短债比不小于一。

显然这三条红线的出台,就是恒大由盛转衰的开始。

实际上,几乎每个经济体的房地产企业都出现过因信贷收缩导致现金流短缺而破产的例子,美国如此,日本亦如此。即便是在我们国家,地产商因资金问题而走向衰落的例子也有很多,像是孙老板当年的顺驰,08年经济危机时的绿地,前两年的万达,去年的华夏幸福,如今的恒大。

查理芒格有句名言:如果我知道自己在什么地方死去,那么我就可以再不去那儿了。可有意思的是,即便地产商的死法大同小异,房地产企业依然欣然接受同样的过去式,为何?

答案就在于绝对的自信。要知道,地产与科技行业在企业文化上有着根本的不同,地产行业对人才的需求主要看执行力是否足够强,而科技行业却需要拥有足够创造力的人才来开拓未来。记得曾经有位地产界的朋友告诉老伊,在他们公司,无论领导发送的是什么信息,你只需要回答收到执行即可。然后朋友还想了一会儿说,别忘了在收到后面加个“逗号”,便足够了。

换句话说,企业几乎都是一言堂,容不下任何不一样的声音。企业领导拥有足够的权威,大权在握时间久了,自信建立起来了,哪还有什么居安思危的心?

四年前任泽平以1500万的年薪加盟恒大,按照知名经济学家的水平,他难道看不出地产行业的危机吗?老伊综合对比了其多年宏观经济的分析和对未来经济发展的展望,可以发现在方向上,多有矛盾之处。由此可见,任泽平情商很高,他知道把该赚的钱赚到手比什么都重要。意见与集团相左之处,老大根本不会听。更何况,任何预测只存有概率并不会出现绝对,即便人家预测对了地产行业的大方向,危机何时出现也是不确定的。因此,还不如顺着老大的思路做研究来得划算。

《周易》乾挂在提及“飞龙在天,利见大人”之后,紧跟着便讲到了“亢龙有悔”。其实早在几千年前,我们的老祖宗就告诫大家,做人不要太骄傲,不然容易出事。

恒大的坍塌决计不是偶然,而且也肯定不会是倒下的最后一家地产龙头。因为不会有地产从业者相信,地产周期和信贷周期两者共振向下的时候,就是地产业最危险的时候。同时,也请朋友们谨慎对待相关标的物的抄底操作,在行业大势拐头向下之际,被错杀的可能性会比较小。

如果你非要问恒大有没有抄底的机会?老伊只能说,如果恒大的股价面值低于1港元了,我自己可能会买1000股也就是一手玩玩儿,输了就当做慈善,赚了也没必要骄傲,要知道这种赚钱方式不是正途,从更根本上毫无可学习之处。

- 中国恒大(03333)

- 万达概念(BK0831)

- 融创中国(01918)

- 万科A(000002)

- 保利地产(600048)