在医疗医药领域所有企业都在担心集采的时候,A股市场医疗医药企业也在走向分化,因为这必将让企业加速向科技创新靠拢。这是一个检验成色的时代,核心是谁能穿越行业周期,用持续稳健的业绩,以及核心关键技术支撑的产品来推动企业继续快速发展。

在股票投资维度,一切看龙头,启动做龙头,发酵买跟风,高潮卖跟风,分化看龙头。但只有真正的行业科技龙头,才具备穿越行业周期的力量。

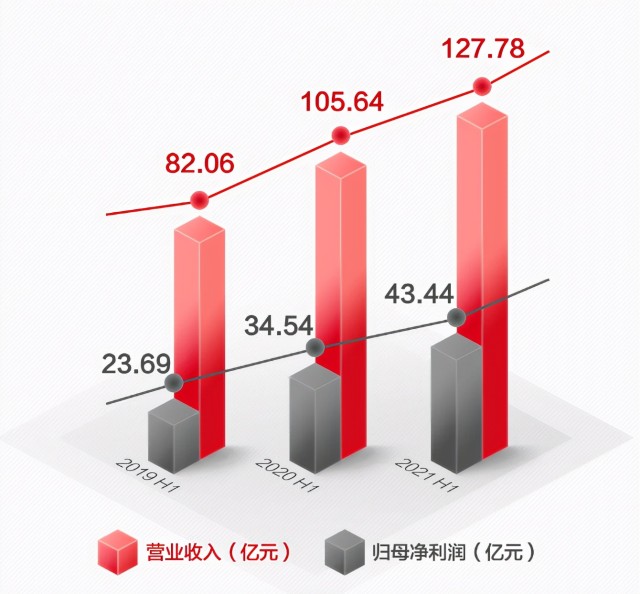

8月25日,作为医疗器械龙头的迈瑞医疗(300760.SZ)发布半年报,营收127.78亿元,同比增长20.96%,净利润43.44亿元,同比增长25.79%;扣非后净利润为43.09亿元,同比增长28%。

经营数据亮眼,业绩稳健增长,迈瑞这份半年报的意义非同寻常。近期,一些白马股业绩暴雷,形成情绪利空,迈瑞医疗股价有所回调。此前几年,迈瑞医疗业绩持续高增长,半年报还会不会高增长?数据是打破利空、提振投资者信心最好的方式。

事实如此,在半年报发布前后,迈瑞医疗股价明显回暖。截止8月27日收盘,迈瑞医疗股价报323.25元,短短一周从低点反弹16.24%,拉开了医疗器械龙头价值回归的大幕。

业绩高增长和估值回归背后,是迈瑞医疗瞄准世界级医械公司的全球视野格局与布局,高度重视研发并不断开拓新赛道的强大执行力,以及“成为守护人类健康的核心力量”这一良心又伟大的愿景。

2019年,迈瑞医疗董事长李西廷判断,医疗器械行业进入“黄金十年”。2020年,受疫情影响,全球掀起新一轮医疗新基建浪潮,将在需求端为中国医疗器械“黄金十年”提供更强力的支撑。

最近的一次采访中,李西廷又表示,在本土市场红利与自主创新双重驱动下,中国将诞生世界级医械公司。在一些机构眼中,中国第一家世界级医械公司,最可能的就是通过自主创新、突破关键核心技术打造核心竞争力的迈瑞医疗。

业绩再爆发:长期向上趋势不改

迈瑞医疗半年报出炉后,券商机构发布数十篇分析研报,标题上频率最高的词语,就是“增长”,比如中泰证券的《业绩符合预期,器械龙头保持快速增长》。

半年报显示,迈瑞医疗营收127.78亿元,同比增长20.96%,净利润43.44亿元,同比增长25.79%。迈瑞医疗“增长”固然值得关注,但最该关注的应该是“持续增长”。

时间回到两年前的2019-2020年半年报,迈瑞医疗营收分别是82.06亿元、105.64亿元,同比增速分别是20.52%、28.75%;净利润分别是23.69亿元、34.54亿元,同比增速分别是26.57%、45.78%。

不难看出,迈瑞医疗近三年半年报都实现了持续高增长,营收、净利润增速在20%以上。这样的持续高增长非常罕见,尤其是建立在高基数基础上的。据同花顺统计,迈瑞医疗营收和净利润数据,位居全行业第一。

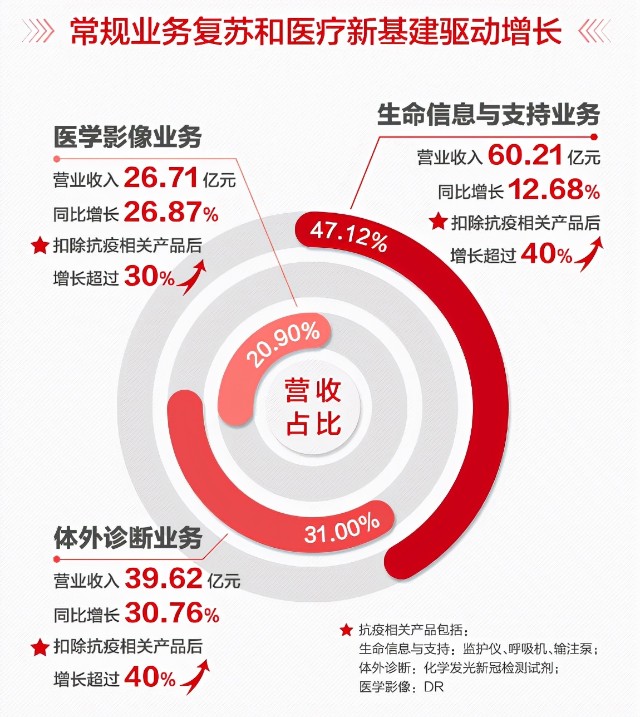

迈瑞医疗业绩高增长,是三大主营业务齐发力的结果。

具体来看,生命信息与支持、医学影像、体外诊断实现营收60.21亿元、26.71亿元、39.62亿元,同比增长分别是12.68%、26.87%、30.76%,扣除抗疫相关产品后,同比增速分别超过40%、30%、40%。

有个细节值得关注,迈瑞医疗扣除抗疫相关产品后,营收增速超过各业务条线总营收增速。这释放一个重要信号,迈瑞医疗在后疫情时代,高增长的能力依然不减。

在半年报披露短短几天,至少有30家券商发布研报,认为迈瑞医疗短期受到疫情催化影响,中长期向上趋势不改,高端监护、生化和化学发光、高端影像等产品均有较大的成长空间。

比如太平洋证券预计,2021-2023年,迈瑞医疗营收分别为253.65亿元、308.24亿元、370.59亿元,同比增速分别为21%、22%、20%;归母净利润分别为81.57亿元、98.86亿元、118.89亿元,同比增速分别是23%、21%、20%。

迈瑞医疗业绩再爆发,且长期向上趋势不改。这样的业绩表现,在两市极为罕见。高增长的业绩背后,是卓越的体系化研发创新能力做支撑。

迈瑞医疗硬科技:自主可控的关键技术

上半年,迈瑞医疗产品不断丰富,持续推陈出新,尤其在高端产品不断实现突破,包括HyPixel R1 4K超高清荧光内窥镜摄像系统、POC高端平板彩超TE9、高速CRP和SAA检测一体机、BC-7500 CS系列血液细胞分析仪等。

除了高端产品,迈瑞医疗还推出三套IT信息化系统:适用影像科室的“瑞影云”、适用检验科的“迈瑞智检”,以及以生命信息与支持板块为核心,连接科室、病房甚至全院的“瑞智联”。

这些IT信息化系统,能够帮助医院及科室实现集成管理,并通过算法辅助医护进行诊断和监测,大大提升院内工作效率。对于迈瑞医疗来说,为医院和医护人员创造的价值也将形成用户粘性,为公司筑起一道单品公司难以逾越的护城河。

产品+IT信息化系统,迈瑞医疗已经逐渐从医疗器械产品的供应商,蜕变成为提升医疗机构整体诊疗能力的方案商。

超强的科技实力背后,是迈瑞医疗持之以恒地重视研发。数据显示,2015年至2020年,迈瑞医疗合计研发投入84亿元,年均占营收比例维持在10%以上的高水准。

上半年,迈瑞医疗研发投入11.65亿元,同比增长16.02%;拟收购全球知名免疫材料供应商 Hytest及其下属子公司100%的股权,快速提升公司的原料研发能力。

在研发能力的提升上,迈瑞医疗建立的是全球研发网络,拥有一系列自主可控的关键技术。截至目前,迈瑞医疗在全球拥有九大研发中心,分布在深圳、武汉、南京、北京、西安、成都、美国硅谷、美国新泽西和美国西雅图。

专利是研发成果最有力的证明。截至2021年6月底,申请专利 6603件,其中发明专利4687件;共计授权专利3251件,其中发明专利授权1566件。

2020年,全球专利投融资情报系统Sixlens发布数据,在317家医药生物公司中,迈瑞医疗的专利被引用次数排名行业第一。在国际范围内,一件专利被后续专利引用的次数越多,说明该技术越重要,技术影响越大,专利质量越好。

事实如此,迈瑞医疗的专利不仅屡获国家级专利金奖、也在海外获奖无数。比如2021年,“Resona I9高端台式超声诊断系统”,“Hepatus Series无创肝超仪”等获得2021 Red Dot设计奖。

三十年前成立之初,迈瑞医疗就决心走自主创新的道路,重视研发是一件对的事,也是一件难的事,更是需要时间积累的事。但正因如此,迈瑞医疗才能穿越周期,具备强大的竞争力,才能把握住后疫情时代全球医疗新基建带来的新机遇。

双向出击:国内医疗新基建与海外扩张

半年报显示,迈瑞医疗在国内设有20家子公司,超过40家分支机构,产品覆盖中国近11万家医疗机构和99%以上的三甲医院,包括全国知名的北京协和医院、四川大学华西医院、上海复旦大学附属中山医院等。

产品渗透率也进一步提升,以生命信息与支持业务为例,迈瑞医疗的监护仪、除颤仪、麻醉机、呼吸机、输注泵、以及体外诊断业务的血球等均成为国内第一。

国内市场稳固,国外市场也实现多维度全面突破。上半年,迈瑞医疗国内市场收入76.15亿元,同比增长37.18%,海外市场营收51.63亿元,同比增长2.99%。

上半年,迈瑞医疗在欧洲突破了约100家全新高端客户(含高端实验室),包括德国阿尔特廷-布格豪森地区医院、英国皇家圣托马斯医院、荷兰戴克兰地区医院等。

欧洲是世界上医疗器械工业最发达的地区之一,西门子、飞利浦、诺华等全球巨头都盘踞在此。迈瑞医疗能在欧洲高端市场不断突破,足以证明该公司的产品和技术水平。

新兴市场国家,是迈瑞医疗海外市场的增长引擎。上半年,迈瑞医疗突破了超过300家全新高端客户,还有近300家已有高端客户实现了更多产品的横向突破。

比如,迈瑞医疗的监护产品和解决方案大规模突破了阿根廷的科鲁兹高端公立医院等;超声产品突破了俄罗斯的国家肿瘤医院等,检验产品突破了泰国的顶级教学医院拉玛提波迪医院等。

近几年,迈瑞医疗的产品在海外树立了可信赖、高质量的全球品牌形象。迈瑞医疗董事长李西廷曾表示,“去年迈瑞几十万台抗疫设备运到海外,没有接到一例投诉。”

在疫情期间,迈瑞医疗的产品凭借过硬的品质,进入到西欧、北美的顶级医院,使得国产品牌在国际发展至少提前五年。后疫情时代,迈瑞医疗的创新能力有增无减,为后续更多产品向海外渗透打下基础。

截至目前,迈瑞医疗在超过30个国家设立子公司,产品远销190多个国家和地区。

穿越周期:迈瑞医疗迈向世界前20

在全球视野格局下,迈瑞医疗的目标是用5-10年进入全球前20。最近的一次采访中,迈瑞医疗董事长李西廷提出,在本土市场红利与自主创新双重驱动下,中国将诞生世界级医械公司。

有券商估算,如果5年能够进入前20,迈瑞医疗收入将达到80亿美元,如果10年达到前20,迈瑞医疗的收入有望突破100亿美元。西南证券认为,百亿美元收入有望支撑迈瑞医疗万亿市值。

在一些券商眼中,迈瑞医疗具备穿越周期,成为世界级医械公司的条件。巴菲特曾说,滚雪球要找到长长的雪坡和厚厚的雪。言外之意,医疗器械巨头的养成,需要广阔的赛道和超强的实力。

根据Evaluate MedTech预测数据,全球医疗器械销售增速,每年在5%左右,到2024年,销售规模将达到5945亿美元,也就是38500亿元。

根据《中国医疗器械行业发展报告(2020)》,2021年至2022年,医疗器械市场规模有望突破万亿元,复合增长率持续保持在15%左右,维持高速扩容态势。

后疫情时代,全球范围的医疗新基建,正是迈瑞医疗超车的好机会。国内医疗新基建以大型公立医院扩容为主导,采购需求多以全院级大项目为主,包括新建手术室、ICU病房、大型公立医院分院区等。

迈瑞医疗是国产器械龙头品牌,拥有国内同行业中最全的产品线,同时是全院整体解决方案、智慧医院建设方案的首选品牌。

各级医院采购医疗设备的重要参考依据之一,是中国医学装备协会举行的优秀国产医疗设备遴选工作。在过去的七批优秀设备遴选中,迈瑞医疗的参选产品都有极好的成绩。

比如2020年的遴选中,迈瑞医疗参选的4款化学发光免疫分析仪均名列前茅,其中CL-6000i/6200i机型,以最高技术评分和企业评分拔得头筹。在2021年的遴选中,迈瑞医疗参选的4款移动式X线机入选。

国外方面,欧盟预计7年内投入31亿欧元用于医疗物资战略储备;西班牙向卫生部及地方卫生系统提供42亿欧元,计划医疗投入至少170亿欧元;意大利计划投入32亿欧元支持医疗,等等。

后疫情时代,全球多国政府面临更大的财政压力,政府以及私营医疗集团的采购都对价格更加敏感。这对于运营效率高、产品性价比高、产品线完善、拥有整体解决方案优势的迈瑞医疗而言,是一个全球布局的良机。

同时,迈瑞医疗作为国内医疗器械龙头,业务也在不断拓展,比如将重点培育微创外科、动物医疗、AED等细分赛道,积极探索超高端彩超、分子诊断、骨科等种子业务,这些都是未来的增长空间。

在漫长的商业文明史上,瞬息万变的环境背后,有一个不变的生存法则,那就是长期主义,做难而正确的事,然后等待时间玫瑰的绽放。长期主义不仅是投资者个人修炼的根本方法,也是一家优秀企业崛起的必然路径。

迈瑞医疗,也是如宁德时代一样,少数几家能从茅指数穿越到宁组合的行业超级龙头标的。三十年的砥砺深耕,造就了迈瑞医疗国内第一、全球领先的市场地位。迈瑞医疗距离一家世界级医械公司,越来越近了。