更多行业资讯

关注联合资信

2021年迄今,主要化工品量价齐升,化工企业经营业绩显著改善,行业景气度整体上行。2021年前三季度,得益于化工企业较好的经营性现金流,企业投资活动有所增加,筹资活动现金净额大幅减少。化工企业全部债务资本化率较2020年底有所下降,资产负债表得以修复,但不同细分行业表现不一。

在我国“双碳”背景下,2021年的能耗双控行动对高耗能行业开启了新一轮的供给侧改革,能耗用能将作为未来能源消耗总量统计的主要内容,化工行业的节能降耗进程将会加快,同时,产能过剩及高能耗行业新建项目的审批难度加大,存量项目或将面临持续的强监管。

2021年1-11月,化工企业发行人发行规模同比增加,但化工企业债券发行期限仍以短期为主,投资者对于高评级债项的偏好仍然未发生明显变化,可转债的发行为信用级别相对较低的企业拓宽了融资渠道。截至2021年11月底,化工行业存续债券规模为近年来同期平均水平,头部企业债券市场存续规模占比提高。化工行业新增一家违约主体,行业内企业信用等级以下调为主,化工行业存续债券发行人信用等级区分度有所提高。

考虑到2022年美国存在货币紧缩的可能性以及OPEC+存在放松减产的可能,以及在“双碳”背景下,原油需求长期被压制,预计原油价格上涨空间有限,同时,2022年随着全球新冠疫情的缓解以及全球物流体系的恢复,部分大宗商品价格有望回落,化工企业原材料上涨压力将缓解,但“能耗双控”政策的实施和高耗能化工品电价市场化的落实,将长期推升高耗能化工品的生产成本。“双碳”目标下,国内石油化工、煤化工等传统成熟的细分领域将加大落后产能淘汰力度,具备耗、低碳排放的龙头企业地位将凸显。同时,新能源材料、可降解材料等相关化工产业将面临新的发展机遇。

2022年,化工行业债券到期规模同比大幅下降,到期债券的主体评级以AAA为主,化工行业整体信用风险较小,但在未来行业信用不断分化的大背景下,需持续关注尾部发行人和部分风险暴露的发行人到期债务偿还风险。

一、2021年化工行业运行情况

1.行业运行概况

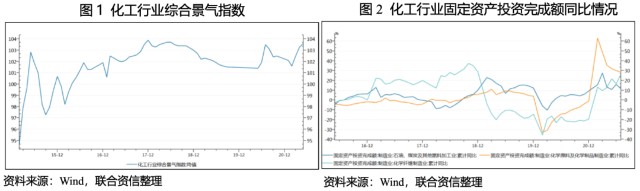

2021年1-10月,受益于原油价格上涨及需求增加,主要化工品价格和产量同比增长,化工企业经营业绩改善。

2021年年初以来,伴随全球新冠肺炎疫苗接种速度加快以及各国陆续解除封锁措施,世界经济呈现复苏态势。2021年前三季度我国GDP同比增长9.80%,石油需求大幅上升,化工行业实现收入、利润同比大幅增长,并呈现出产销两旺的良好局面,化工行业景气度上行。

从经营业绩来看,化工行业各细分领域收入同比大幅提高,盈利显著改善。根据国家统计局关于规模以上工业企业的统计数据,2021年1-10月,石油、煤炭及其他燃料加工业实现营业收入45102.40亿元,同比增长33.60%;利润总额2746.00亿元,同比扭亏为盈。同期,化学原料和化学制品制造业实现营业收入66680.60亿元,同比增长32.40%;实现利润总额6677.00亿元,同比增长116.40%。同期,化学纤维制造业实现营业收入8356.30亿元,同比增长31.50%;实现利润总额539.10亿元,同比增长275.70%。

投资方面,由于2020年新冠肺炎疫情爆发,化工行业投资受到影响。随着防疫形势的好转以及市场需求的刺激,压抑的投资热情迅速释放。2021年1-10月,国内主要化工行业细分领域投资均有不同程度提高。其中,石油、煤炭及其他燃料加工业固定资产投资同比增长9.00%,化学原料和化学制品制造业固定资产投资同比增长17.80%,化学纤维制造业固定资产投资同比增长31.30%,主要由于不同行业抗周期能力不同导致规模以上企业变动幅度略有差异,因此统计口径有所变动,石油、煤炭及其他燃料加工业规模以上企业数量同比增加95家(去年同期增加59家),化学原料及化学制品制造业规模以上企业数量同比增加630家(去年同期减少191家),化学纤维制造业规模以上企业数量同比增加83家(去年同期增加83家),同时,从固定资产投资来看,上游原材料行业的产能投放节奏有所放缓,下游化纤行业产能迅速释放。

对外贸易方面,得益于我国对新冠肺炎疫情的有效管控,工业短时间内迅速恢复,2021年我国作为世界工厂的地位得到进一步的强化。2021年1-10月,国内化工相关产品进出口总额均有所增长。据海关数据显示,2021年1-10月,化学工业及其相关工业进出口(HS分类)总额21031.48亿元,同比增长28.08%,其中,出口(HS分类)总额11014.53亿元,同比增长41.64%,进口(HS分类)总额10016.95亿元,同比增长15.88%。

从生产经营情况来看,2021年1-10月,国内主要化工产品产量保持增长态势。据国家统计局发布的数据显示,2021年1-10月,硫酸(折100%)产量7796.75万吨,同比增长6.30%;烧碱(折100%)产量3157.56万吨,同比增长5.20%;乙烯产量2320.07万吨,同比增长20.80%;化学纤维产量5571.49万吨,同比增长11.80%;原油加工量5.85亿吨,同比增长5.20%。

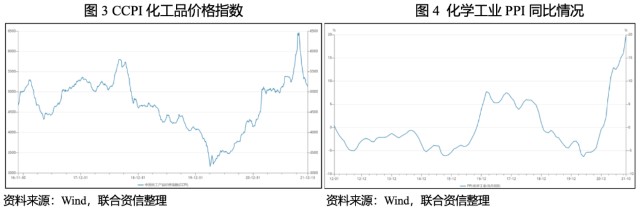

2021年1-10月,随着全球范围疫情控制及恢复生产,对化工品需求的增加支撑了化工品价格。截至2021年10月底,CCPI化工品价格指数达到5957点附近,较年初增长43.44%,处于近年相对高位,主要系前期化工品内外需求较好,同时叠加原油、煤炭等上游资源价格持续走高,化工下游企业增加库存意愿较强。2021年10月中下旬,上游资源价格受国家“双控”政策影响有所回落导致化工下游企业增加库存意愿转弱,同时地产“爆雷”等事件导致化工下游需求减弱,CCPI指数呈断崖式下跌。化学工业PPI自2021年4月之后同比增长保持在10%以上,2021年10月化学工业PPI同比增长19.80%,PPI指数表现略有滞后。

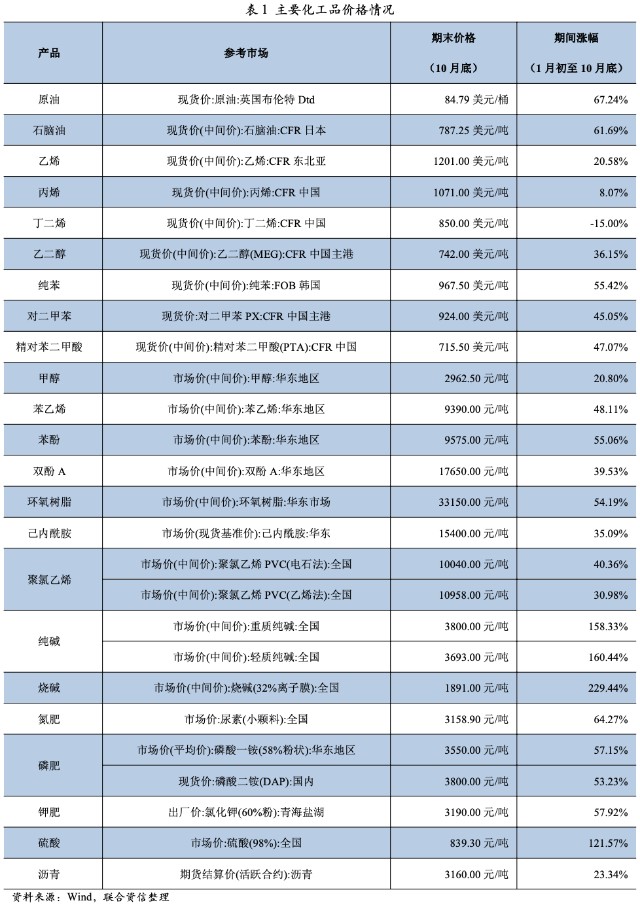

2.主要化工产品价格走势

2021年1-10月,原油价格上涨对下游化工品形成有力支撑,多数化工品价格均有不同程度上涨。由于主要厂商装置检修以及能耗双控等政策性影响使得部分化工品阶段性供需错配,对局部区域内化工品市场价格影响显著,产品价格大幅波动。

从主要商品价格走势看,2021年1-10月,布伦特原油现货价期间涨幅为67.24%。随着原油价格上涨,化工品价格普遍上涨,涨幅较大的化工品有纯碱、烧碱和硫酸等,烧碱(32%离子膜)和重质纯碱期间涨幅分别为229.44%和158.33%。烧碱价格在2021年8月之前小幅增长,主要系下游氧化铝和造纸行业景气提升带动烧碱价格提升,8月后能耗双控政策影响开工率下降,烧碱价格大幅增长;纯碱受光伏玻璃投产带来需求量增加影响,价格处于上升趋势,同时受能耗双控政策影响开工率下降,价格在8月后迅速上涨。涨幅较小的化工品有丙烯和丁二烯,主要受地区内检修装置重启和新增产能投产因素影响,出现阶段性供需失衡,市场宽幅震荡,价格先涨后跌,期间变动分别为8.07%和-15.00%;其余化工品均有不同程度涨幅。

3.化工行业政策梳理

在我国“双碳”背景下,2021年的能耗双控行动对高耗能行业开启了新一轮的供给侧改革,能耗用能将作为未来能源消耗总量统计的主要内容,化工行业的节能降耗进程将会加快,同时,产能过剩及高能耗行业新建项目的审批难度加大,存量项目或将面临持续的强监管。

(1)政策内容—能耗双控:2021年8月国家发改委印发的《2021年上半年各地区能耗双控目标完成情况晴雨表》,上半年在能耗强度上云南、新疆、宁夏、江苏、两广等九省(区)不降反升,为一级预警。多省随后出台相关政策,例如2021年9月13日,陕西榆林市发改委发布关于确保完成2021年度能耗双控目标任务的通知,要求新建成“两高项目”不得投入生产,本年度新建已投产的“两高”项目,在上月产量基础上限产60%。其他“两高”企业实施降低生产线运行负荷、停运矿热炉限产等措施,确保9月份限产50%。

政策点评:全国多地积极应对能耗双控的要求,出台相关措施加快推进节能减排进度。部分地区一刀切实行“限电限产”导致供需出现阶段性失衡,化工产品价格波动较大,下半年能耗双控延续高压态势;同时,此次能耗双控行动或将促使化工行业加快推进节能降耗进程。

(2)政策内容—碳达峰行动:2021年10月国务院《关于印发2030年前碳达峰行动方案的通知》,通知坚决遏制高耗能高排放项目盲目发展。出台煤电、石化、煤化工等产能控制政策。未纳入国家有关领域产业规划的,一律不得新建改扩建炼油和新建乙烯、对二甲苯、煤制烯烃项目。合理控制煤制油气产能规模。提升高耗能高排放项目能耗准入标准。加强产能过剩分析预警和窗口指导。

政策点评:未来高能耗石化及煤化项目审批权归属国家发改委,新建项目难度加大,同时存量项目可能面临持续强监管。

(3)政策内容—能源消耗总量统计:2021年12月8-10日,中央工作经济会议提出要落实科学考核,新增可再生能源和原料用能不纳入能源消费总量控制。

政策点评:原料用能不纳入能源消费总量控制会使得煤化工、石油化工碳排放压力得以减轻,同时,能防止原料供应短缺,保障能源供应安全,稳定化工产品价格。能耗用能将作为未来能源消耗总量统计的主要内容,节能降耗是未来化工企业的必选之路。

二、2021年化工企业财务情况

1.化工企业盈利及现金流

(1)企业情况-利润

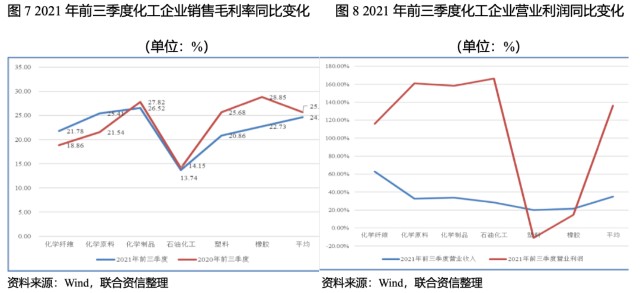

2021年前三季度得益于化工产品价格上行影响,化工行业整体营业收入及营业利润均大幅提高,但2021年迄今能源、基础原料涨价导致上游化学原料与中下游化学制品利润率走势分化加剧。

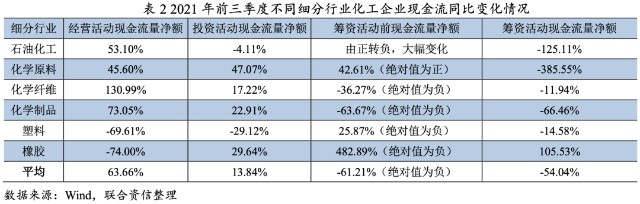

根据债市和股市存在公开数据的申万化工企业统计(下文中的行业分类均采用申万化工口径),2021年前三季度,石油化工的营业利润增幅最大,其次为化学原料,主要系2021年迄今由于煤炭、石油等能源价格上涨预期强烈,叠加能耗双控下部分基础化工原料的开工率受限,上游化工原料整体处于供应相对紧缺的状态所致;橡胶及塑料虽然受成本上涨带动营业收入均同比增长20%及以上,但营业利润增幅较小,特别是塑料行业营业利润同比下降11.04%,出现典型的增收不增利现象,主要系处于中下游环节的化工产品行业由于下游需求偏弱、成本压力难以传导,2021年迄今毛利率整体处于下行状态。2021年前三季度化工企业中石油石化销售毛利率整体变动不大,毛利率增幅较大的为化学原料和化学纤维,分别同比提高了2.92个百分点和3.87个百分点,毛利率有所下降的为化学制品、塑料及橡胶,分别同比下降了1.30个百分点、4.82个百分点和6.12个百分点,可以看出2021年迄今能源、基础原料涨价导致上游化学原料与中下游化学制品利润率走势分化加剧。

(2)企业情况-现金流

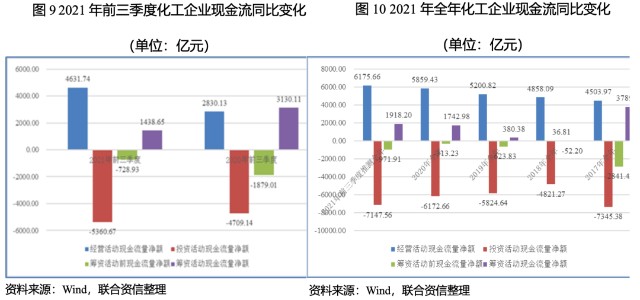

2021年前三季度,得益于化工企业较好的经营性现金流,化工企业投资活动有所扩大,筹资活动现金净额大幅减少。石油化工、化学原料、化学纤维、化学制品筹资活动前现金流净额均同比向好,筹资压力大幅减弱;塑料及橡胶筹资活动前现金流量净额同比变差,主要系其经营业绩不佳所致,橡胶行业同时还叠加资本支出扩张的压力。

2021年前三季度,化工企业经营活动现金流量净额同比增长63.66%,增幅较大,主要系化工企业营业收入大幅增长所致;其较好的经营活动现金流带动企业投资金额进一步扩大,2021年前三季度,化工企业投资活动现金流量金额同比增长13.85%;同时,企业净融资额有所缩小,2021年前三季度,化工企业筹资活动现金流量金额同比缩减54.04%。从细分行业来看,除塑料及橡胶经营现金流净额同比下降以外,其他细分行业均同比大幅增长,主要系经营业绩向好所致;除石油化工及塑料外,其他细分行业投资活动现金流净额仍保持净流入状态,其中,石油化工受“两高”等行业政策限产影响较大,塑料受行业景气度下行导致行业投资热情减弱。受益于较好的经营现金流,石油化工、化学原料、化学纤维、化学制品筹资活动前现金流净额均同比向好,筹资压力大幅减弱;塑料及橡胶筹资活动前现金流量净额同比变差,主要系其经营业绩不佳所致,橡胶行业同时还叠加资本支出扩张的压力。

2.化工企业资产负债表修复

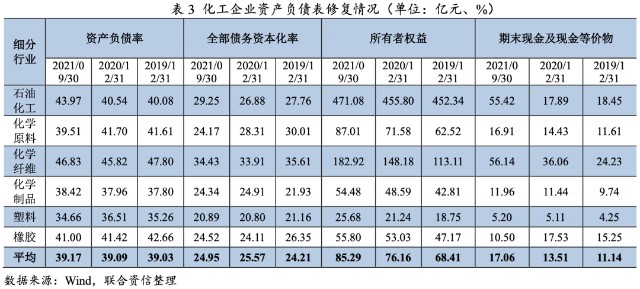

2021年前三季度,化工企业全部债务资本化率较2020年底有所下降,资产负债表得以修复,但不同子行业表现不一。化工行业整体全部债务资本化率偏低,行业信用风险整体可控。

截至2021年9月底,得益于化工行业较好的经营业绩,企业所有者权益较2020年底有所扩大,同时,期末现金及现金等价物实现增长。化工企业资产负债率较2020年底变化不大,但全部债务资本化率较2020年底有所下降,资产负债表有所修复。具体来看,石油化工的全部债务资本化率较2020年有所提高,主要系业务规模扩大导致经营性债务规模增加(短期借款较2020年底增长20.54%)所致,整体资本开支并未大幅增长。化学原料全部债务资本化率降幅较大,主要系从2021年初开始为实现“双碳”目标,配套政策不断出台,国内对能耗强度和能耗总量控制的重视程度加强,对中上游的两高行业的产品价格影响较大,企业较好得经营现金流能完全覆盖其资本开支。化学纤维全部债务资本化率较2020年底略有增长,其较大的资本开支主要得益于企业股权融资工具使用较为畅通,2021年9月底化学纤维实收资本较2020年底增长6.87%,整体增幅较大。塑料、橡胶行业全部债务资本化率较2020年变动不大,其中橡胶行业主要依靠股权融资(2021年9月底实收资本较2020年底增加了7.82%)维持经营现金流下降及投资压力扩大的资金压力。

三、2021年化工行业债券市场运行情况

1.债券发行

2021年1-11月,民营企业发债量有所提高,化工行业发债主体的信用级别主要集中在AA+及AAA级别,AAA级别主体发行的信用债数量占比持续上升,但化工企业发行品种仍以短期限为主,AAA级别利差有所收窄,同时,AA+级别企业利差明显走阔。上述情况反映了即使在当前大多数化工企业效益明显好转的环境下,投资者对于高评级债券的偏好仍然未发生明显变化。

(1)发行数量及发行金额

2021年,疫情对中国经济的影响逐渐消退,中国稳健的货币政策在保持流动性合理充裕的同时,强化了对实体经济、重点领域、薄弱环节的支持。具体到信用债方面,2021年1-11月,化工企业信用债的发行规模同比有所上升,处于近五年相对高位。通过对申万化工分类数据整理,截至2021年11月底,化工企业年内发行各类信用债券(全部市场,含可转债和私募债,下同)198只,同比减少26只,但发行规模2369.62亿元,较上年同期增长15.15%,发行规模同比有所增加,且均已超过2019年同期新冠肺炎疫情爆发前水平。其中,发行量较2017年的低位增加62只,发行金额较2018年的低位大幅增长158.39%,化工行业信用债发行规模涨幅明显。

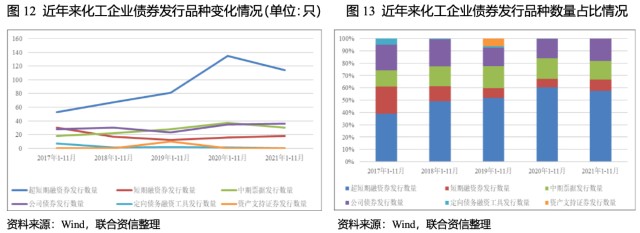

(2)发行品种

从发行品种来看,2021年1-11月,化工企业发行信用债券中,超短期融资券仍为第一大品种,共计发行114只,同比减少11只,占57.58%。公司债券发行量居第二位,共计发行36只,同比增加1只,占18.18%。其余为中期票据和短期融资券,分别发行30只和18只,分别同比减少7只和增加4只。2017年以来,超短期融资券和短期融资券等短期融资工具占比不断提高,现阶段上述短期融资工具占据了国内化工行业债券发行量的近七成,特别是超短期融资券作为第一大品种,发行数量占比过半。

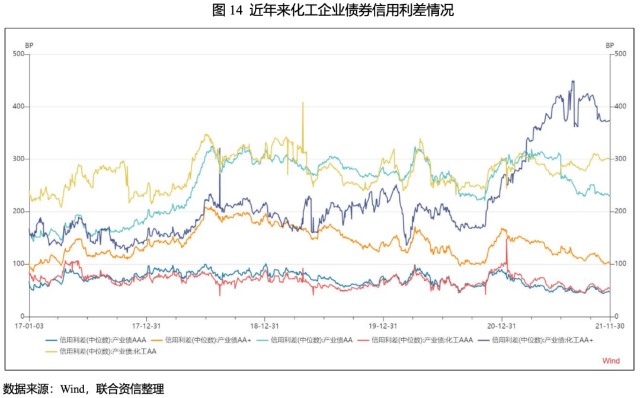

(3)发行利差

从信用利差来看,2021年1-11月,化工行业AA级别企业利差(中位数)窄幅震荡,11月底利差较年初收窄3.21BP,整体变动不大;AA+级别企业利差明显走阔,11月底较年初大幅上行110.16BP,主要系发债规模较大的个别企业债券估值收益率上行所致;AAA级别企业11月底较年初收窄49.44BP,投资者对高级别化工企业的认可度进一步提高。

(4)发债主体企业性质和发行债券信用水平

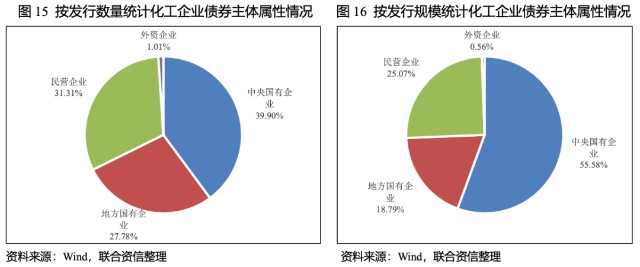

从发债主体企业性质来看,在大型民营炼化一体化企业的在建工程推进和信用资质提升的影响下,民营企业的债券市场活跃度明显提高,2021年1-11月,民营化工企业发行债券共计62只,同比增加4只;发行规模594.09亿元,同比大幅增长68.84%,主要发行主体包括浙江恒逸集团有限公司、浙江荣盛控股集团有限公司、桐昆控股集团有限公司等化纤企业,反映了行业竞争日趋激烈环境下上述主体较强的融资需求。相比之下,地方国有性质的化工企业发行数量和发行规模整体看有所下降,1-11月,发行债券共计55只,同比减少7只,发行金额同比下降0.50%。而中央国有企业依托其强大的背景依然保持了较高的市场认可度,2021年1-11月,中央国有企业债券发行规模1317.00亿元,同比增长10.39%,主要系中国石油化工股份有限公司债券发行规模扩大所致。

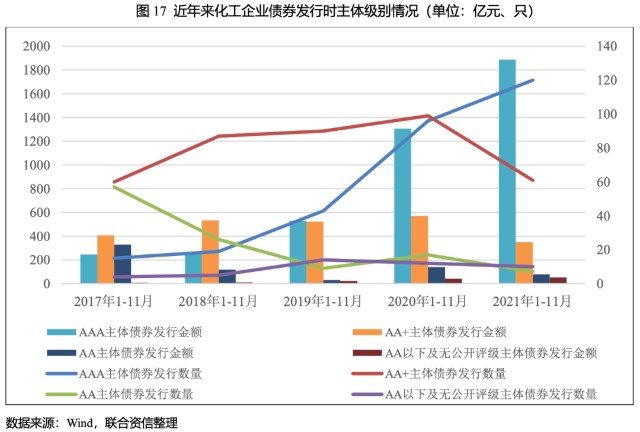

从发债主体发行时级别分布看,2021年1-11月化工企业发行的198只信用债券,发行时主体级别仍以AA+和AAA为主,AAA级别主体发行的信用债数量占比保持了近年来的逐年上升趋势。截至2021年11月底,化工企业发行信用债券中,AAA级别主体信用债数量占比为60.61%,同比上升17.75个百分点,较非AAA主体债券发行数量优势进一步扩大;2021年1-11月,AA+级别主体信用债发行数量占比下降至30.81%,较2018年同期的高点(63.50%)明显下降。上述情况反映了即使在当前大多数化工企业效益明显好转的环境下,投资者对于高评级债券的偏好仍然未发生明显变化。AA及以下级别、无公开评级的主体债券发行数量占比合计虽未超过10%,但随着投资者专业性提高,以及监管取消对评级的强制要求,未来低信用等级和无公开评级的债券发行将会增加。

2.首次发债主体

2021年1-11月,化工行业首次发债主体以民营企业为主,可转债为信用等级相对较低的企业拓宽了债券市场融资渠道。

2021年1-11月,化工行业首次发债主体有16家,企业性质以民营企业为主,债券种类以可转债为主,发行总额共计109.09亿元,平均发行规模较小。从主体信用水平来看,市场投资者对首次发债主体信用资质要求相对偏低,主要得益于可转债特殊的债项条款设计和交易规则,使得投资者更为看重发行人成长性、标的股票走势以及债券转股价值。投资人对转债的投资逻辑较普通债券有显著不同,这也为信用等级相对较低的中小成长型上市企业开拓了债券市场融资渠道。

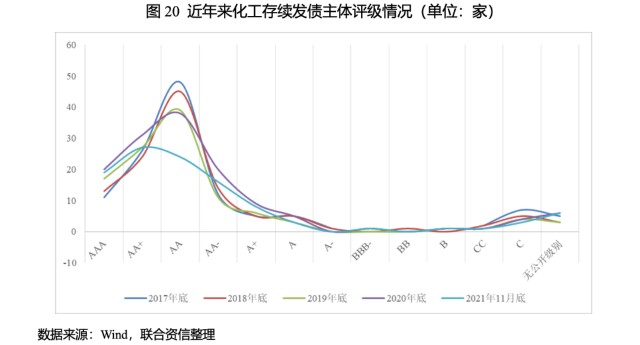

3.存续债券

截至2021年11月底,化工行业存续债券规模为近年来同期平均水平,化工行业前十名存续债券金额及占比整体呈上升趋势,债券市场资金向头部企业集中。而从发行人信用资质来看,行业内企业信用等级以下调为主,化工行业存续债券发行人信用等级区分度有所提高,企业信用等级下调主要基于经营业绩下降、短期偿债压力大、公司资产处置不及预期及涉及诉讼等多重因素叠加。

(1)存续债券数量及金额

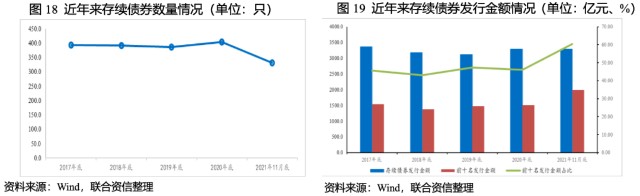

截至2021年11月底,化工行业存续债券数量331只,存续债券余额3297亿元,从近五年情况来看,存续债券余额为近年来同期平均水平,但存续债券数量降至近五年最低,平均单只债券规模为历史同期峰值,在近几年信用违约事件频发的背景下,发债主体愈发向头部主体集中,部分低资质发行人退出了公开债券市场融资,根据数据统计,2017年以来,化工行业前十名发行金额及占总发行金额比例整体呈上升趋势,截至2021年11月底,化工行业前十名发行金额达1993亿元,占总发行金额的60.45%,发行主体集中度愈发提高,中小企业的信用债市场的发行难度在加大。存续规模居前主要为融资能力和融资需求较高的大型央企、大型炼化企业及大型化工新材料公司。

从化工行业有存续债券发行人信用等级来看,整体以AA为中枢近似呈正态分布,但随着近年来信用债市场的发展,市场对企业信用区分度要求不断提高,同时,企业自身信用资质也在不断变化,化工企业信用等级分布较此前逐渐平滑,AA级别数量呈现减少并向两端移动的趋势。

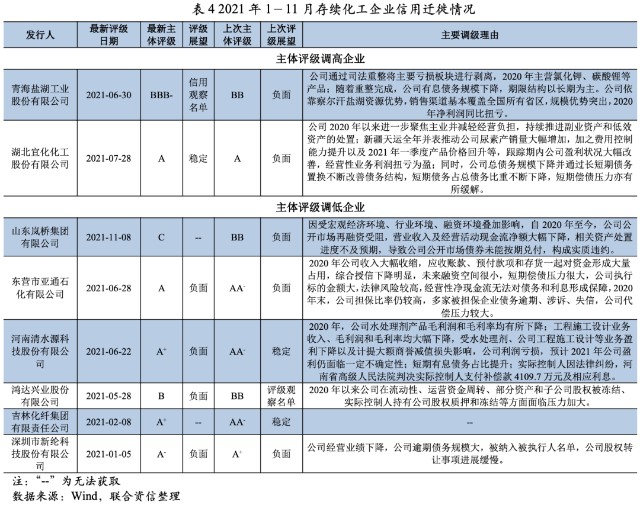

(2)化工企业信用迁徙

2021年1-11月,化工企业信用迁徙情况如下表所示(仅涉及公开可得数据),其中,评级级别上调的有青海盐湖工业股份有限公司和湖北宜化化工股份有限公司,级别上调基于企业业务整合后盈利状态的改善、有息债务规模的下降及债券期限结构的改善等因素。评级下调的涉及6家,评级下调因素主要涉及经营业绩下降、经营性净现金流下降、短期偿债压力大、公司资产处置不及预期及涉及诉讼等多重因素叠加。

(3)违约情况

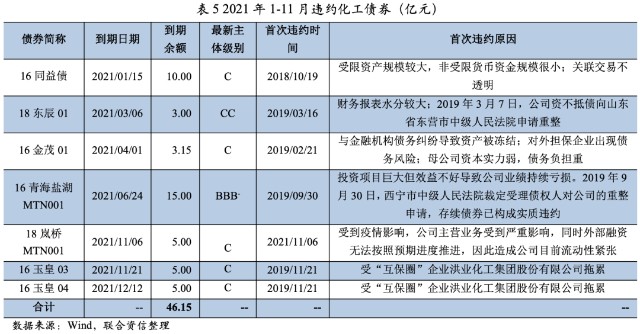

2021年1-11月,化工行业新增违约主体一家,为山东岚桥集团有限公司,违约债券为“18岚桥MTN001”,其他违约债券系前期已违约主体无偿付能力所致。2021年1-11月,化工行业违约债券合计金额46.15亿元,占2021年1-11月到期化工债券总额的1.94%,整体风险可控。

四、2022年化工行业债券风险展望

2022年,债券到期规模同比大幅下降,到期债券的主体评级以AAA为主,化工行业整体信用风险较小,评级展望为稳定。2022年预计原油价格上涨空间有限,同时叠加地产等终端需求减弱,部分化工产品价格可能回落。但在“双碳”政策影响下,化工行业龙头企业优势更加明显,头部企业信用水平有望得以巩固。新兴的细分化工领域需求有望提升,带动行业规模扩大,信用水平有望重估。

1.到期规模

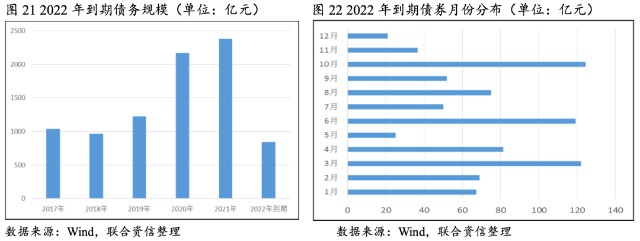

2022年,化工行业债券到期规模为842.21亿元,较2021年下降64.60%,其中3月、6月和10月到期规模分别为122.00亿元、119.11亿元和124.36亿元,上述三个月到期规模较大,届时需关注集中兑付压力。

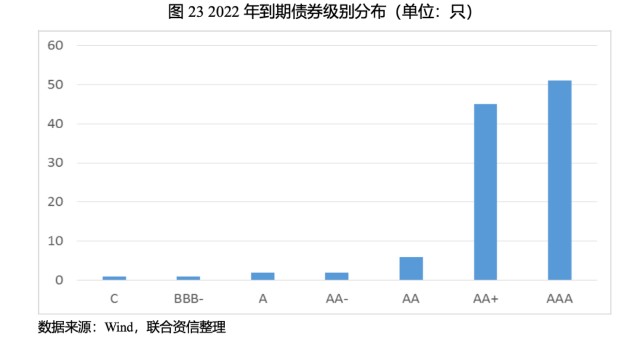

2.即将到期债券信用水平

2022年,化工行业共有111只债券到期,其中,到期债券的主体评级为AAA的占比45.95%,占比最大。2022年有6只债券级别较低,其中,“19岚桥MTN001”最新主体级别为C,待偿还规模4.00亿元;“15盐湖MTN001”最新主体级别为BBB-,待偿还规模20.00亿元;“16宜化化工MTN001”和“17亚通01”级别均为A,待偿还规模分别为0.20亿元和0.80亿元;“19晋开化工PPN001”和“17银鹰01”最新主体级别分别为AA-,待偿还规模分别为7.00亿元和1.00亿元,上述债券级别相对较低,需持续关注上述债券偿付资金筹措情况。

3.行业展望

原油价格方面,2021年以来,沙特为主导的OPEC+话语权增加,全球范围油气开发投资不足,同时美国页岩油未明显扩产,对原油价格形成一定支撑。但考虑到2022年美国存在货币紧缩的可能性以及OPEC+存在放松减产的可能,以及在全球碳减排背景下,原油需求长期被压制,预计原油价格上涨空间有限,2022年原油价格可能在60~80美元/桶震荡。预计2022年国内能耗双控对产能的影响将有所缓解,同时,地产等终端需求可能减弱,部分化工产品价格可能会发生回落。

针对石油化工、煤化工等传统成熟的细分化工领域,“双碳”目标下,相关行业将加大落后产能淘汰力度,加快无效产能的出清,具备耗、低碳排放的龙头企业将拥有核心竞争力,行业集中度和龙头优势将凸显,资源和市场关注度也将向头部集中,在巩固自身行业地位的同时,头部企业信用水平将有望巩固。

“能耗双控”政策的长期执行和高耗能化工品电价市场化,将长期推升高耗能化工品的生产成本。同时,2021年上游的化学原料、石油石化行业产品价格不断上涨,中下游化工制造业成本增幅较高;2022年随着全球新冠疫情的缓解以及全球物流体系的恢复,未来部分大宗商品价格或将回落,中下游制造企业成本压力有望缓解。

对新兴的细分化工领域,其发展决定于需求。可以预见的是,未来较长一段时期内,碳减排和可持续发展将成为世界各国关注的话题。与之相关的新能源材料和可降解材料等相关化工产业将迎来重大发展机遇,在相关领域布局并实现突破的企业有望在未来竞争中脱颖而出,届时其信用水平或将被重估。

2022年,化工行业债券到期规模较2021年有所减少,到期债券的主体信用等级普遍较高,在债券市场融资环境不明显收紧的情况下,化工行业系统性风险较低,但在未来行业信用不断分化的大背景下,需关注尾部发行人和部分风险暴露的发行人到期债务偿还风险。

联合资信 联合资信评估股份有限公司(简称“联合资信”)前身为成立于2000年7月的联合资信评估有限公司,2020年9月17日更为现名(英文名称China Lianhe Credit Rating Co. Ltd.)。

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司经营范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和中国银行保险监督管理委员会认可,是中国银行间市场交易商协会理事单位,具有从事银行间市场、交易所市场的资信评级业务资格。

联系我们

本文作者可以追加内容哦 !