更多行业资讯

关注联合资信

摘要

REPORT SUMMARY REPORT SUMMARY

2021年上半年,基建投资及房地产投资增速处于近年来较高水平,对水泥下游形成一定支撑,但三季度以来,基建投资下降明显,房地产投资呈负增长,致使2021年1-11月水泥下游需求整体疲软;受环保政策趋严、错峰生产水泥产量同比下降,全年供需趋紧;叠加煤炭价格处于高位运行状态,水泥价格呈“V”型反转,经过淡季价格下探后上涨至历史新高再大幅下跌,整体价格高于去年同期。受生产成本大幅上涨影响,前三季度行业效益较去年同期有所下降。政策端,水泥错峰常态化、能耗双控等对水泥供给增加形成一定压力;产能置换政策条件趋严。企业层面,2021年1-11月,水泥企业发债规模较同期有所下降,发债主体集中在高信用等级企业,债券期限仍偏短期,发行成本较2020年同期有所上升,但发行利差保持在较低水平;发债水泥企业2022年到期或回售债券规模较大,但整体偿债压力不大。

预计2022年水泥行业下游需求下行压力较大,但考虑到国内各地错峰生产和环保限产继续保持较强力度,产能置换政策趋严,行业发展质量将得到提升,预计全年供需较为平衡;同时叠加煤炭均价上涨影响,水泥价格或将高位波动,预计2022年全行业效益将较2021年有所回升但仍低于2020年。

一、2021年水泥行业运行情况

1.行业供需情况

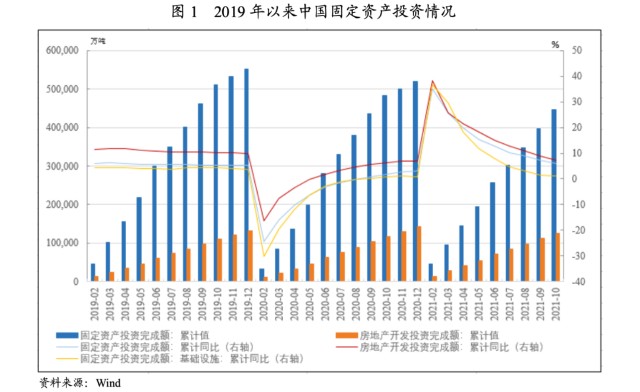

2021年上半年,基建投资及房地产投资增速处于近年来较高水平,对水泥下游形成一定支撑,但进入三季度以来,基建投资下降明显,房地产投资呈负增长,致使2021年1-11月水泥下游需求整体疲软;产能置换政策带来新投产潮,新投产水泥熟料产能规模较大,但水泥错峰常态化及“能耗双控”政策对供给增加形成一定压力,水泥产量出现负增长。

从需求端来看,2021年上半年,中国经济持续修复,GDP同比增长12.7%,固定资产投资(不含农户)完成额增速12.6%,其中,房地产投资增速15.0%,基建投资增速7.8%,对水泥需求形成一定支撑。第三季度,GDP同比增长4.9%,增幅大幅下降,主要系固定资产投资完成额增速下降等因素所致,其中受销售下降、资金链紧张影响,房地产投资增速出现负增长,10-11月份房地产投资增速进一步下探。2021年1-11月,房地产投资增速6.0%,增速同比放缓0.8个百分点;基建投资增速0.5%,增速同比下降0.5个百分点。受下半年房地产和基建投资下降影响,水泥下游需求整体疲软。

按月份来看,1-2月,受天气及春节停工影响,水泥下游需求低迷;3-4月,受天气回暖及工地开工影响,水泥下游需求回升;但进入5月后,受雨季及洪涝灾害影响,水泥需求持续下降;8-9月,南方工地施工加速,水泥下游需求回升,北方市场需求稳定;进入10月后,天气逐渐转冷,秋季已达尾声,水泥下游工程动工减少,局部地区工程已经停工,市场需求开始减退。

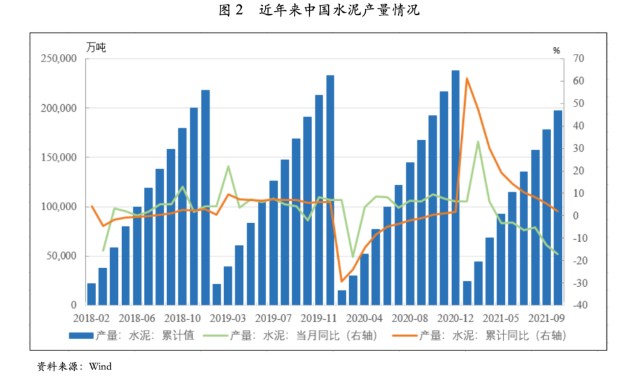

供给方面,据不完全统计,截至2021年12月中上旬,全国已有21条水泥熟料线投产,新投熟料产能约在3000万吨左右,较去年同期有所增加,主要在安徽、广东、贵州、云南、广西、陕西等地,新增产能主要为置换产能,产能净增加有限,但部分产线涉及异地置换,对当地原有竞争格局将会产生一定影响。虽然熟料产能有所增加,但水泥错峰生产已成常态化,停窑时间增加抑制了水泥供给的增加。

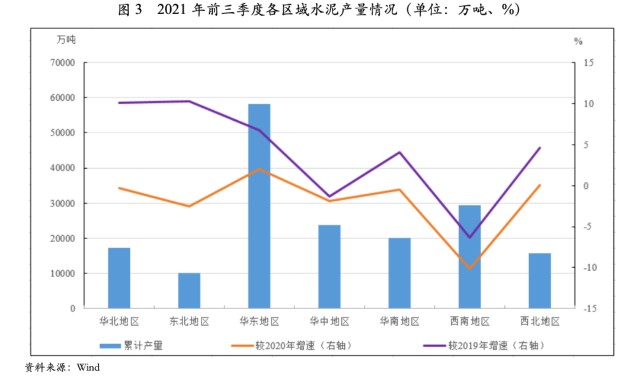

从水泥生产情况来看,2021年1-11月,中国水泥产量21.73亿吨,同比减少0.2%。按月份及区域看,由于2020年一季度水泥供需受新冠疫情影响较大,2021年一季度全国各区域需求同比大幅增长,产能利用率同比上升;进入二季度后北方地区由于“能耗双控”政策停窑时间较长、降雨天气导致淡季提前以及华南和西南云贵一带受限电影响,水泥产量开始回落,4月水泥产量仍正增长,但进入5月后,各月水泥产量同比均有所减少且降幅呈扩大趋势。其中,西南地区水泥产量下降明显,主要受下游需求下降影响,贵州和云南水泥累计产量分别自5月和7月开始出现负增长,同时叠加限电停产影响,9-11月云贵两省水泥产量进一步下降,云南省由于是能耗双控一级预警省份,9月份水泥产量被要求在8月份的基础上压缩80%以上,且10-12月份全部水泥企业错峰时间不少于40天。

2.水泥价格表现

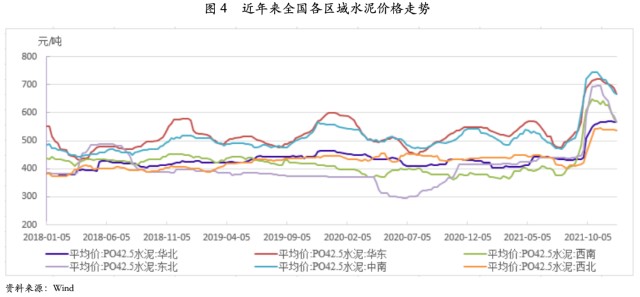

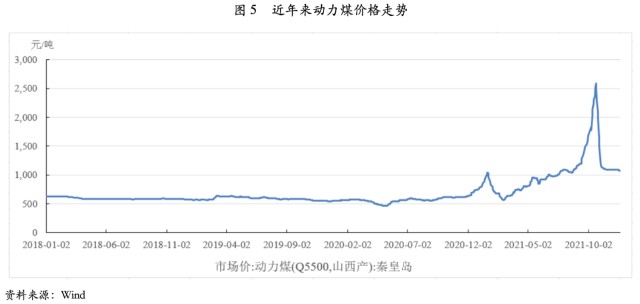

2021年,水泥价格成“V”型反转,经过淡季价格下探后,受成本大幅上涨及供需趋紧影响,价格上涨至历史新高;后受煤价及需求下降影响,水泥价格有所下降;在供需差异影响下,水泥价格出现区域分化。

从价格情况来看,2021年一季度春节前后水泥价格整体季节性下降,3月下旬开始随需求启动价格有所上涨,5月后进入淡季,价格进入了较长的下行区间;8月后,需求上涨但供给受能耗双控等政策影响而持续下降,致使水泥供需趋紧,叠加煤炭价格大幅上涨影响,水泥价格持续上涨至历史新高;10月底,受需求下降及煤炭价格大幅下调影响,水泥价格持续下降。

分区域来看,2021年1-6月,东北、华北地区水泥价格表现较为坚挺,其中东北地区由于限产供应偏紧价格整体上行;西南地区上半年水泥价格由于川渝地区需求表现较好、限电和煤价上涨等原因有所修复,但7月后亦开始下降;华东、中南地区的水泥价格则有所下降。华东、中南地区作为传统水泥利润区,部分地区5-7月水泥价格跌幅超过100元/吨,水泥价格下降主要系大宗商品价格高位运行导致开工需求走弱、降雨和督察加强等原因导致传统淡季影响提前以及去产能缓慢导致行业自律趋弱、竞争加剧等多方面原因所致。8月后,各地区水泥价格均大幅上涨,其中东北、华南和华东地区涨幅较大,西南地区涨幅相对居中,10月底以来,以上四个地区水泥价格均出现下降,其中东北地区下降幅度较大;8月后西北和华北地区涨幅相对较低并于10月底之后维持平稳。

3.行业效益情况

需求端支撑以及水泥价格上涨致使水泥行业2021年前三季度收入保持增长,但煤价高位运行导致行业利润同比有所下降。

据中国建材联合会数据,2021年1-9月,规模以上水泥工业营业收入同比增长8.1%,利润总额同比下降17.8%。收入的增长主要受益于上半年需求表现较好,水泥销量同比小幅上升,以及水泥价格同比上涨。利润下降主要系煤炭作为水泥生产的主要成本之一,2021年以来价格波动大幅上升,对水泥企业的成本控制带来负面影响。

二、2021年以来水泥行业政策动态

1.错峰生产

错峰生产常态化实施,从供给端对水泥产量进行缩减控制,持续促进供需平衡。

2020年12月28日,工信部和生态环境部联合印发《关于进一步做好水泥常态化错峰生产的通知》,是在2016年的351号文基础上对水泥行业错峰生产政策的延续和改进。综合全国各地发布的具体错峰政策和水泥企业的执行情况来看,2021年以来水泥错峰生产执行力度进一步加强、范围进一步扩大,执行标准更加规范。

分区域来看,北方地区错峰政策更加严格、时间更长,尤其是河北、山东、河南等水泥大省的全年停窑时间达到了150天或以上,且部分差异化错峰生产线也要在非错峰时间补足停窑天数。华东、华南部分地区错峰政策虽相对宽松,但相对去年范围有所扩大,时间也有所延长。粗略估计,全国错峰生产可缩减熟料年产能约4.5亿吨。而从各地错峰细则来看,具有供暖、协同处置任务、环保水平高的熟料生产线在错峰生产期间普遍具有一定优势,生产灵活性相对更高。

2.产能置换

水泥产能置换比例的提高,可加快小型水泥厂的淘汰或转型速度,进一步缓解水泥行业产能过剩的压力,对行业规范化和环保起到推动作用。

为深入推进供给侧结构性改革,促进水泥行业产能置换,工信部于2021年7月20日发布了“工业和信息化部门关于印发水泥玻璃行业产能置换实施办法的通知”。该通知主要在《水泥玻璃行业产能置换实施办法》(工信部原〔2017〕337号)的基础上进行修订,对水泥项目产能置换比例和范围作出了调整,“大气污染防治重点区域水泥项目由1.5:1调整至2:1,非大气污染防治重点区域由1.25:1调整至1.5:1”,“使用国家产业结构调整目录限制类水泥熟料生产线作为置换指标和跨省置换水泥熟料指标,产能置换比例不低于2:1”,“鼓励固废综合利用,湖北、贵州等五省磷(钛、氟)石膏生产水泥项目产能可实施等量置换”;并强调了严格对产能指标的认定和规范产能置换的操作程序。新的产能置换实施办法特别指出“2013年以来,连续停产三年及以上的水泥熟料生产线不能用于产能置换”,有助于补充前期“僵尸产能”被置换为新建项目的漏洞。

3.能耗双控等政策

受能耗双控政策影响,处于能耗双控预警一二级省(区)能耗管控压力较大,2021年下半年实施的限电停产等政策促使部分区域水泥供给趋紧,带动部分区域水泥价格上涨。

2015年10月,我国提出能耗双控概念,并在“十四五”规划中,国务院将全国“能耗双控”目标分解到各地区。同时,2020年9月,我国提出2030年实现“碳达峰”并于2060年实现“碳中和”,促使我国加快对能耗进行管控。2021年上半年,我国仍有8个省(区)(青海、宁夏、广西、广东、福建、云南、江苏以及湖北)的能耗双控预警等级为一级预警,5个省(区)(新疆、山西、浙江、四川以及安徽)的能耗双控预警等级为二级预警。2021年9月份,以上各省(区)通过限制高耗能企业用电总量、提高电价、限制用电时段等方式(具体政策见表1)促进能耗减排。受限电停产影响,2021年9-10月,部分省份水泥供给下降,供需趋紧,促使水泥价格上涨。

三、2021年水泥企业债券市场表现回顾[1]

1.一级市场概况

2021年1-11月,水泥企业发债数量和规模同比均有所下降,债券融资呈净偿还态势,发债主体集中在高信用等级企业,债券发行期限偏短,发行利差保持在较低水平。

2021年以来,宏观经济下行压力加大,PPI维持高位,货币政策以“稳”为主,流动性整体适宜。2021年1-11月,水泥企业共发行债券[2]67只,发行规模合计698亿元,发债数量和发债总额分别较2020年同期下降16.25%和22.40%,主要系2021年以来水泥企业资金需求减少所致。2021年1-11月,水泥企业债券总偿还量738.90亿元,净融资-40.90亿元。

2021年1-11月,水泥行业未发生违约事件,目前水泥行业中违约企业仍为“山东山水水泥集团有限公司”一家,债券首次违约日期为2015年11月12日,截至2021年12月3日,该公司违约债券已全部获得清偿。

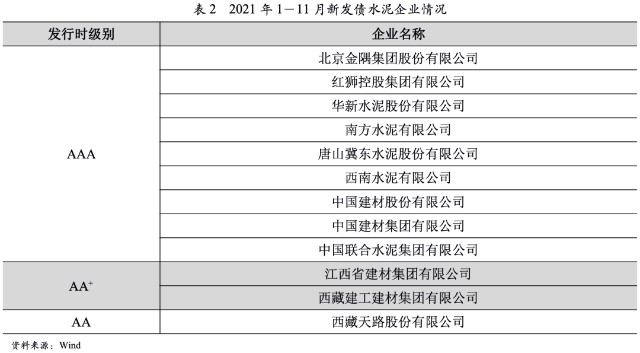

从发债主体信用等级来看,水泥行业发债企业仍集中在高等级企业。2021年1-11月发债水泥企业共12家,其中西藏建工建材集团有限公司为首次发债,具体情况如下表所示。

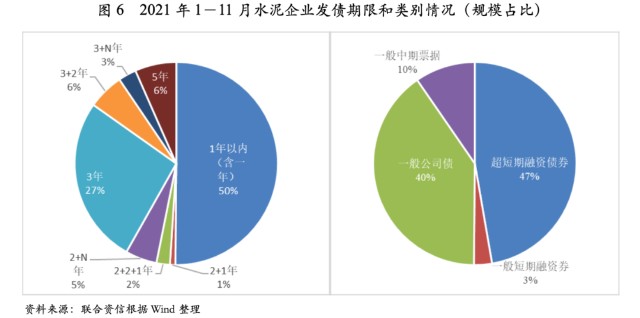

从发债期限看,水泥企业发行债券期限整体偏短期,2021年1-11月发行的67只债券中,31只债券期限在1年以内(含1年),发行规模占比50.14%,均为银行间的短期融资券(含超短融)。

从发行规模看,2021年1-11月发行规模前三的企业为中国建材股份有限公司(155.00亿元,以下简称“中建材股份”)、北京金隅集团股份有限公司(140.00亿元,以下简称“金隅集团”)和中国建材集团有限公司(98.00亿元,以下简称“中建材集团”),以央企和国企为主。

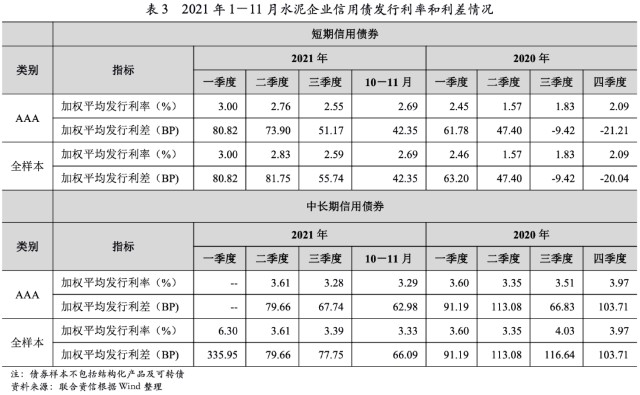

从发行成本方面看,由于水泥行业发债主体主要为高信用等级的央企和地方国企,行业发行利差保持在较低水平,2021年1-11月,各季度样本企业短期信用债加权发行利差均在100BP以内,中长期债券方面,一季度只有西藏天路股份有限公司(以下简称“西藏天路”)发行公司债,故利差较大。水泥企业短期信用债券加权平均发行利差同比有所上升。

2.水泥企业主体级别分布

近年来,水泥市场景气度较高,发债水泥生产企业经营情况改善,以央企和国企为主,整体信用水平较高。2021年1-11月,水泥发债企业未发生信用等级迁徙。

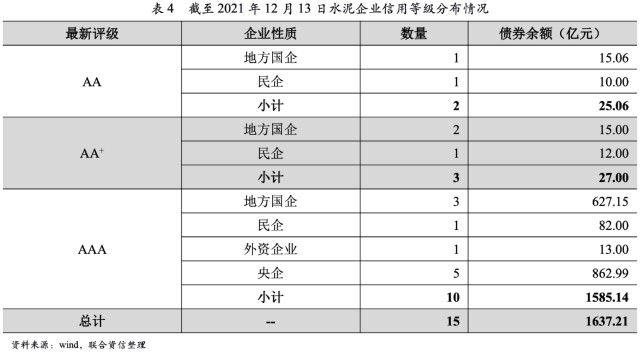

截至2021年12月13日,水泥企业存续债券147只,债券余额1637.21亿元,涉及发债企业15家。存续发债水泥主体中,以AAA为主,存续债券余额占96.82%,以央企和地方国企为主,其中债券余额前三位的水泥企业为金隅集团(489.40亿元)、中建材股份(481.00亿元)和中建材集团(162.00亿元);主体级别为AA的两家,分别为西藏天路和天瑞集团股份有限公司,存续债券余额较小。

2021年1-11月,水泥行业未发生信用等级迁徙。

3.2022年水泥企业债券到期或回售情况

发债水泥企业2022年到期或回售的债券规模较大,以AAA级别为主,整体信用水平高,预计到期兑付风险较小。

截至2021年12月13日,水泥行业存续债券中,将于2022年到期或回售的本金合计663.39亿元,到期或回售本金较大的主体最新等级主要为AAA,以央企和地方国企为主,违约风险低,但考虑到水泥企业经营对市场变化仍较为敏感,下游房地产行业2021年下半年以来风险事件频发,房企开复工意愿不强,对水泥的需求下降,此外个别中低信用等级民营水泥企业,若其债券集中兑付压力较大、在建项目投资占款多,不排除出现短期流动性困难影响兑付的情况。

五、2022年展望

需求端,基建方面,2021年12月召开的全国发展和改革工作会议表示,扎实推进“十四五”规划102项重大工程项目建设,适度超前开展基础设施投资,2022年基建投资增速有望出现回升,基建对水泥需求的拉动或将进一步释放。房地产方面,2021年房地产板块受政策调控过紧冲击,行业基本面数据处于下降期,2021年1-11月,房企新开工面积同比下降9.08%,累计竣工面积同比增长16.20%,预计2022年在建项目规模将有所下降;同时2021年1-11月,100大中城市成交土地规划建筑面积同比下降16.18%,预计2022年房地产新开工面积仍将持续下降,因此2022年房地产投资增速或将持续下降。综合来看,预计2022全年水泥需求或将较2021年有所下降。

供给端,产能置换热潮带来的新产线点火仍将持续,继续影响局部市场竞争格局,但随着能耗管控和置换政策趋严,后续产能置换进度可能放缓。在“双碳”目标的背景下,各地能耗管控、环保督察以及错峰政策执行力度将继续增加,对水泥供给形成压力。全年水泥供需关系仍呈季节性分化,整体趋紧;煤炭价格波动幅度将小于2021年,但煤炭长协价格大幅上调,全年煤价将高于以往。整体看,水泥价格有望在高位波动,预计2022年全行业效益将好于2021年,但相较于2020年或仍将有下降。

债券市场方面,考虑到行业转型升级、产能置换、短期债务偿还等方面资金需求仍大,水泥行业债券市场融资规模预计维持目前高水平,融资主体以信用等级高的央企和国企为主,整体效益仍处于较好的阶段,不考虑疫情发展、环保安全等重大突发因素影响,行业整体信用风险不大。未来一年,需要重点关注水泥行业发债企业受宏观经济下行、区域市场行情波动、行业产能及环保政策对其效益、资金流动性等方面的影响。

总体看,水泥行业整体风险展望为稳定。

[1]各企业发债规模按本部发债规模统计,未包含下属子公司发债规模。

[2]数据统计仅包括公司债、企业债、中期票据、短期融资券(超短融)、定向融资工具。

工商评级三部

宋莹莹 杨哲 于思远 于长花

联合资信 联合资信评估股份有限公司(简称“联合资信”)前身为成立于2000年7月的联合资信评估有限公司,2020年9月17日更为现名(英文名称China Lianhe Credit Rating Co. Ltd.)。

联合资信是目前中国最专业、最具规模的信用评级机构之一,总部设在北京,公司经营范围包括:信用评级和评估、信用数据征集、信用评估咨询、信息咨询;提供上述方面的人员培训。目前开展的主要业务包括对多边机构、国家主权、地方政府、金融企业、非金融企业等各类经济主体的评级,对上述各类经济主体发行的固定收益类证券以及资产支持证券等结构化融资工具的评级。

公司业务资质齐全,已经完成向中国人民银行和中国证券监督管理委员会备案,取得国家发展和改革委员会和中国银行保险监督管理委员会认可,是中国银行间市场交易商协会理事单位,具有从事银行间市场、交易所市场的资信评级业务资格。

联系我们

本文作者可以追加内容哦 !